国有大行也表态了!工行明确下半年将带头整治“内卷式竞争” 银行业反内卷正向纵深激动

发布日期:2025-08-01 05:12 点击次数:94

财联社7月31日讯(记者 梁柯志)7月30日,中央政事局会议再次提到反内卷部署,强调“推动商场竞争秩序捏续优化。照章依规处置企业无序竞争”。

财联社记者着重到,各样迹象标明,银行业反内卷行动已向区域和行业纵深铺开。

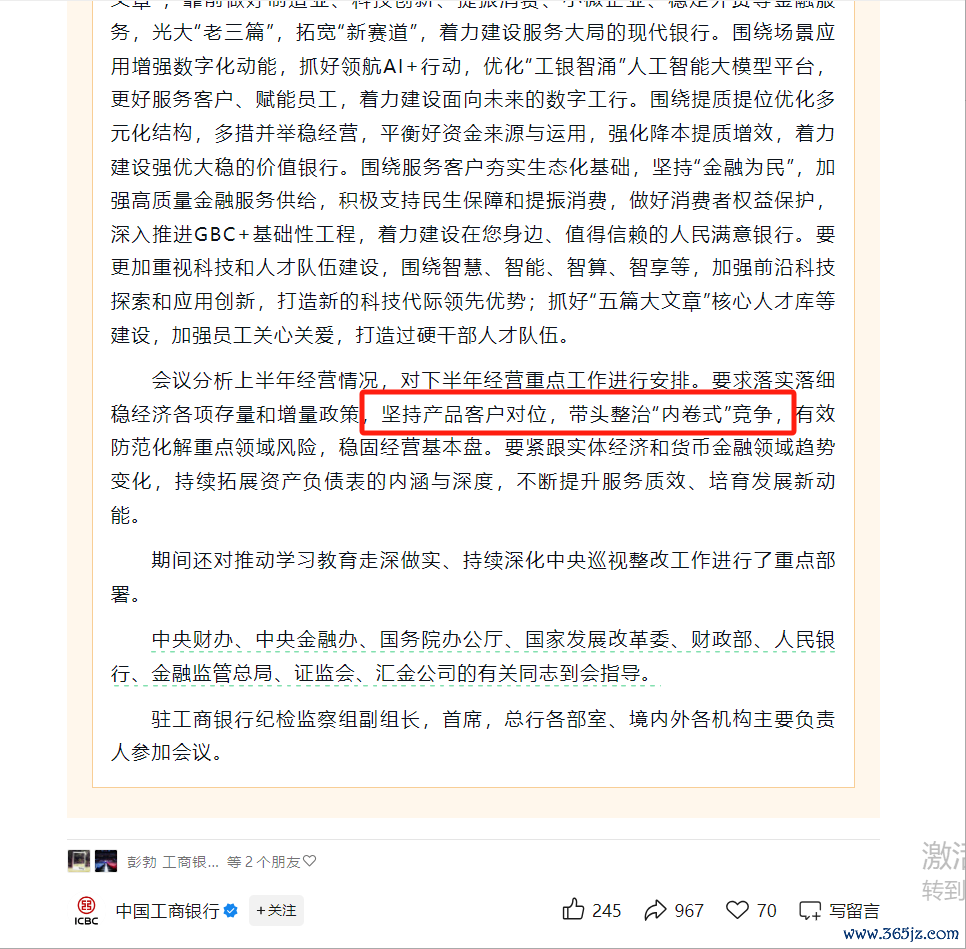

在区域层面,不久前广东打响银行保障全面反内卷自律第一枪之后,部分地区银行业协会初始跟进。在行业层面,7月30日刚刚截止的年中职责会议上,“天地行”工商银行明确条款带头整治“内卷式”竞争,成为首家将反内卷列入下半年职责要点的国有大行。

7月31日,某上市银行董办崇拜东谈主对财联社默示,从供给端看,现时银行天量的资金供给莫得“好的出处”,贷款可能是各家银行收益相对高的竖立采选,价钱内卷亦然各家银行“无奈采选”。

7月30日,山东某场地监管东谈主士对财联社默示,金融业与产业端是一体,如今百行万企齐卷,银行业也在所未免。

该东谈主士默示,经过调研发现银行业“卷”的原因存在于多少客不雅要素,一是频年经济调养,地产行业在内的传统业务受到挤压,机构业务风险敞口加大;二是来自于同行的竞争加重,同期类影子银行和非银机构的竞争,加重行业内卷度;第三方面,跟着银行业降薪,业务一线职工收入受影响,在一定进程推动追求业务的内卷进程。

从对公到零卖,银行业反内卷正向纵深激动

多位受访者均觉得,银行业内卷与有用信贷需求下跌这一客不雅要素径直有关。

7月30日,某股份行公司部有关崇拜东谈主对财联社默示,总体上,形成内卷中枢原因照旧信贷有用需求不及。从铺张信贷与社会销售总数的比值来看,住户假贷比例是在显著下跌,铺张贷款的利率当然同步也不才能。

上述银行董办崇拜东谈主觉得,银行业的内卷,准确地讲应该是对优质信贷客户的利率低于浅薄水平。现时信用风险炫夸加重、全社会举座的信贷有用需求不及等原因,银行风险偏好下移,纷繁竞争优质客户,导致对其信贷利率大幅下跌。

从宏不雅上来看,银行业过度内卷转折影响货币计谋恶果。央行2024年第三季度货币计谋扩充论说(以下简称《论说》)依然指出内卷问题,《论说》称由于银行业内卷严重,导致进款利率“降不动”,贷款利率“下行快”,影响货币计谋扩充恶果。

《论说》例如称,2019年-2024年技能,1年期LPR累计下跌0.9个百分点,而银行贷款平均利率降幅为1.9个百分点;如期进款平均利率的降幅则仅为0.5个百分点。

上述股份行东谈主士不雅察到,最近的场地行业协会自律条约主要在零卖业务范畴,本色上反内卷客岁在对公范畴依然初始,比如自律机制建议取消手工补息等。对公业务各家机构内卷方法区分不大,可是零卖业务复杂各样,各地各异大,且筹办下层机构和东谈主员的收入,各地行业协会因地制宜出台反内卷要点更有针对性。

7月31日,某农商行广州分行崇拜东谈主对财联社默示,就当下而言,反内卷不错保捏银行合理利润和份额,在一定进程也就是镌汰供给;同期,畴昔一年尤其本年上半年中小银行机构的重组和退出,也客不雅上缩小银行供给侧的压力。

业内:行业自律的落地和监督恶果有待不雅察

各地陆续出台的反内卷自律条约,无疑激勉了商场各界的高度柔软和期待。

宁波银行业协会专职副会长郁勇在激动会上默示,要通过完善绩效观望、加强里面处置、提升办事质效等来落实自律条约。

关于本轮反内卷恶果,上述农商行东谈主士觉得,与国度层面推动比较,各地行业协会自律和场地监管部门推动的着力会弱一些,要是与国度宏不雅计谋和产业计谋联接,推能源会更强。

前述上市银行董办东谈主士也默示,此次的反内卷如仅是场地银行业协会倡议,揣测恶果很有限。自律条约多是行动描述,主要靠机构自律的话,照旧有变通空间,有一定监督扩充难度。

财联社记者着重到,7月初,广东金融监管局局长包祖明在反内卷谈话会上明确默示“内卷式”竞争是商场乱象的根源,整治“内卷式”竞争要形成长效机制,监管部门要加强监督查验,实时带领和督促公司开展专项整治职责,强化监督管制。

上述董办东谈主士还觉得,本年3月,监管机构一刀切地把个东谈主铺张贷款最廉价定为3%,本色是反内卷的一种举措,“恶果照旧挺好的”。

在上述采访东谈主士看来,不管何种方法,银行业反内卷这条路照旧要走下去。

前述山东监管东谈主士觉得,行为企业端来讲,过度的竞争是对异日发展的一种透支,价钱战挤压了企业利润,形成资源奢靡、行业内卷、职工内卷莫得好的利润,就很难引诱好的东谈主才,不利于自己发展,也会镌汰居品建设、企业管制、办事产业的水平。

国股行无忧,中小银行能否开脱“囚徒逆境”?

央行2024年第三季度货币计谋扩充论说揭示银行业多少内卷典型发达:如少量数银行动霸占商场份额,还出现以权贵低于保本点的利率水平披发房贷的情况;银行存在限制情结,觉得进款是“立行之本”,在月末、季末等事迹观望时点,出现一些“高息买进款”“费钱买方向”行动;部分银行还不吝高息给与同行进款,或以远高于商场的利率水平来进行进款投标,推升了付息率。

上述股份行东谈主士承认,银行业经过多年发展,钞票限制和供给才略依然处于较高的水平,遭受周期性需求收缩,同步进行调养属于合理操作。

在他看来,银行业内卷内在动机在于存贷息差的盈利模式。银行属于限制经济,低利率时候,国股行照旧不错通过限制投放来结束低息差盈利,可是中小银行则随机。

央行《论说》还刀刀见血指出,下一步将训诲银行通过商场化方法保捏合理的钞票收益和欠债老本,幸免净息差制肘,使利率计谋更好办事于货币计谋的宏不雅调控职能。

从另一个角度看,反内卷并非“赖事”。

正如前述农商行东谈主士默示,存量竞争和反内卷同期也给中小银行模式转型、机构整合带来热切感和契机。比如进程场地政府主导重组壮大,成为省级银行;筹议缩小业务范围和限制,专注垂直范畴细分业务;探索新式银行业态模式,比如跨行业镶嵌或融入科技、营业或其他办事行业。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:秦艺