水务国企16亿关联收购引质疑:高收购估值、高应收风险

发布日期:2025-09-10 06:46 点击次数:132

]article_adlist-->

]article_adlist-->上周五,中国水网报说念了武汉三镇实业控股股份有限公司暴露的首要金钱重组决议:公司谋划以刊行股份及支付现款方式,收购武汉市城市建筑投资斥地集团捏有的武汉市市政工程想象计议院有限牵扯公司100%股权,交游对价达160,063.30万元。同期,武汉控股还拟向不朝上35名特定投资者刊行股份召募配套资金。由于交游对方武汉城投为武汉控股盘曲控股激动,这次交游也组成关联交游。

该交游还是公布,马上在行业内激勉无为温暖和热议。多位业内东说念主士指出,这起收购试验属于国企体系内的“左手倒右手”操作,其背后波及的主义估值公允性以及武汉市政院高企的应收账款风险,成为市集争议的焦点。

开首:中国水网

作家:易星叶

相干阅读: ]article_adlist-->16亿元!武汉控股拟收购武汉市政院100%股权4.18亿收购浑水管网金钱,武汉控股加快厂网一体化布局

]article_adlist-->上周五,中国水网报说念了武汉三镇实业控股股份有限公司(以下简称“武汉控股”)暴露的首要金钱重组决议:公司谋划以刊行股份及支付现款方式,收购武汉市城市建筑投资斥地集团(以下简称“武汉城投”)捏有的武汉市市政工程想象计议院有限牵扯公司(以下简称“武汉市政院”)100%股权,交游对价达160,063.30万元。同期,武汉控股还拟向不朝上35名特定投资者刊行股份召募配套资金。由于交游对方武汉城投为武汉控股盘曲控股激动,这次交游也组成关联交游。

该交游还是公布,马上在行业内激勉无为温暖和热议。多位业内东说念主士指出,这起收购试验属于国企体系内的“左手倒右手”操作,其背后波及的主义估值公允性以及武汉市政院高企的应收账款风险,成为市集争议的焦点。

01

估值之谜:16亿收购价与事迹背离的质疑

算作湖北省水务环保行业的龙头企业,武汉控股主买卖务覆盖浑水处理、水务工程建筑、自来水出产及正派运营等多个鸿沟,捏续深耕水环境科罚市集。连年来,公司通过继承消亡武汉市城市排水发展有限公司、水务建筑工程有限公司,并中标多个大型浑水处理神色,不休增强在区域内环保与基建鸿沟的参与度。

财务数据涌现,武汉控股买卖收入从2022年的28.94亿元稳步增长至2024年的37.75亿元,展现出较好的收入膨大技艺。

然则,其扣非净利润进展却不自如,2022年为-2392万元,2023年进一步跌至-2.565亿元,尽管2024年回升至6034万元,但仍被业内东说念主士指可能依赖政府补贴和浑水处理价钱鼎新,主业盈利质地并未实现根人性好转。

在这一布景下,公司拟收购武汉市政院100%股权,被视为升迁盈利技艺、打造新增长点的紧迫举措。

武汉控股刊行股份及支付现款购买金钱并召募配套资金暨关联交游论评话(草案)(以下简称“草案”)中提到,武汉市政院可凭借其在水务科罚和厂网河湖一体化方面的计议教师协助武汉控股在水务神色方面的斥地及讹诈,助力武汉控股从单一水务环保奇迹商向国内一流环境抽象奇迹商升级。同期两边改日可在数字化、智能化方面,通过AI 大数据模子、数字孪生等器用构建“AI+水务环保”本事底座,变成互补态势,成心于增强上市公司市集竞争力。

武汉市政院诞生于1954年,是武汉城投全资子公司,主买卖务涵盖城乡运筹帷幄、工程商榷、勘探想象、神色照看及本事研发等,与武汉控股业务协同后劲显耀。说明运筹帷幄,交游完成后,武汉控股将新增勘探想象、工程商榷等业务板块,有望变成“运筹帷幄-商榷-想象-施工-运维”一体化技艺,强化全产业链协同上风。

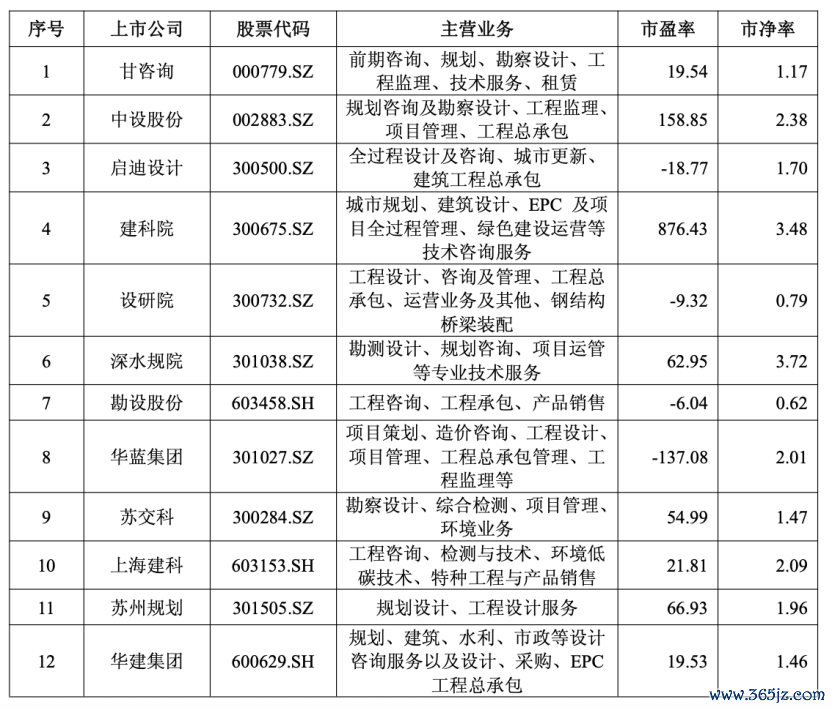

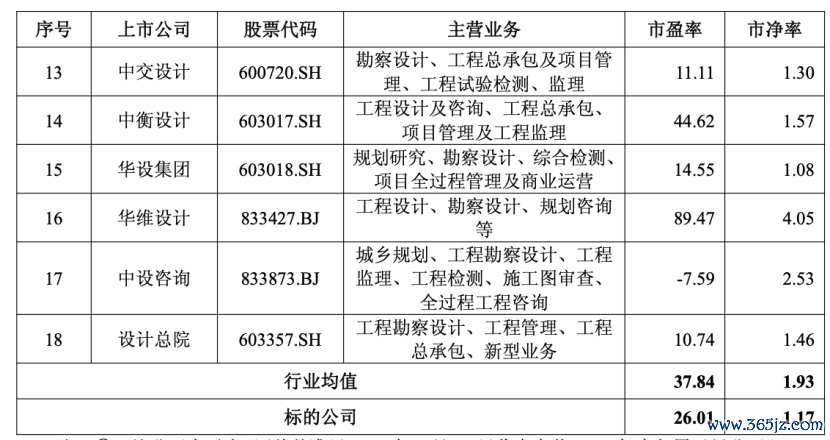

然则,该交游自公布以来,其估值合感性备受市集温暖。武汉市政院2023年、2024及2025年一季度隔离实现营收7.52亿元、8.03亿元和1.54亿元,扣非净利润隔离为7088.98万元、5980.3万元和1831.36万元,2024年净利润同比下滑15.6%。尽管如斯,该次交游估值仍高达16亿元,对应静态市盈率达26.01倍,在传统工程想象行业中属偏高水平。

若是要将一个企业的估值拔高,需要有不错讲的故事,以此推断改日的高成长性,但是武汉市政院的业务中枢,照旧依靠土产货的地区资源,这一基本属性之下,也不行能有大飞跃,也莫得相应的故事可讲。

更引东说念主质疑的是估值短期内大幅高涨。2024年5月,武汉城投从员工捏股会收购市政院52.62%股权时,对应全体估值约10.72亿元,而这次交游估值较之上升49.2%,涨幅显耀,但同期事迹未呈现相匹配的高成长性。

为论证估值合感性,武汉控股在草案中征引了18家A股可比公司(见下表),指出行业平均市盈率为37.84倍,宣称本次交游估值“低于行业均值”。然则,该样本中的华维想象静态市盈率高达89.47倍,严重拉高平均值,其算作北交所小市值公司,估值水平受市集炒作影响较大,纳入可比样本的合感性存疑。

界面新闻在相干报说念中暗示:“若剔除相等值后按换取范例猜度打算行业中位数,市盈率实为21.81倍,低于本次交游估值,涌现出估值论断依赖均值目的可能存在偏颇。”

此外,在跨案例对比中,公司对上市公司采取“均值”,而对并购交游案例却同期展示“中位数”与“均值”,范例论不一致也加重了市集对其估值公允性的质疑。

抽象分析,有相干东说念主士指出,该笔关联交游的估值逻辑存在一定争议,能否简直完竣协同效益仍需捏续不雅察。

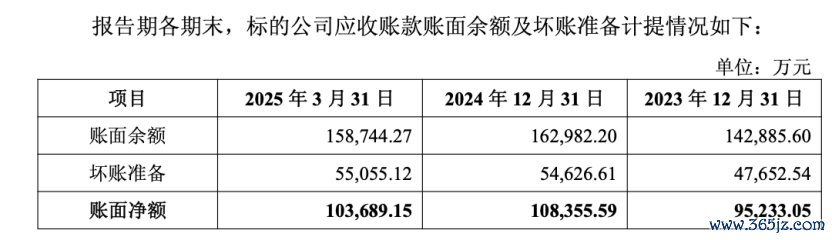

不仅估值合感性已蒙上疑团,更令市集担忧的是,武汉市政院的财务报表中还袒护着另一重风险——高企的应收账款过火背后的流动性危急。这一风险点进一步加重了市集对这次收购的质疑。

02

应收账款的隐患:高企欠款背后的流动性风险

除估值合感性被质疑外,武汉市政院应收账款高企的问题雷同引起市集高度温暖,成为这次交游中另一大风险点。

公告财务数据涌现,市政院的应收账款和协议金钱整个占金钱总数的比例捏续处于高位。

戒指2023年末、2024年末及2025年3月31日,武汉市政院应收账款账面价值隔离为9.52亿元、10.84亿元和10.37亿元,占总金钱比例隔离为36.72%、43.18%和42.43%;同期协议金钱账面价值也呈上升趋势,隔离为5.77亿元、6.56亿元和6.75亿元,占比达22.27%、26.14%和27.60%。两项金钱整个占比均超60%,且在2025年3月末高达70.03%,充分响应出企业金钱流动性严重受限的近况。

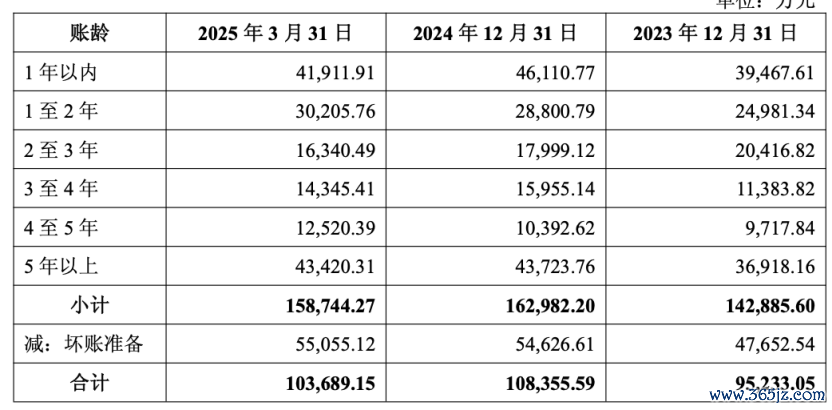

更值得警惕的是其账龄结构呈现赫然相等。戒指2025年3月末,5年以上账龄的应收账款限度已达4.34亿元,以致朝上1年以内的应收账款金额(4.19亿元),涌现无数资金永久被占用,回款难度极大。尽管公司在2023年末和2024年末的坏账计提比例高于行业平均水平,一定经过上体现了司帐处理的严慎性,但并未从根蒂上改善账龄结构的恶化趋势,相干信用风险仍在捏续积存。

此外,天然应收账款前五名客户主要为所在国企及政府单元,信用布景较强,但回款周期过长导致资金占用本钱高企,已对主义公司运筹帷幄成果和现款流组成捏续压力。

2024年运筹帷幄性现款流转负已印证其回款技艺的薄弱。若改日债务方支付技艺因宏不雅环境或财政安排发生变化,武汉市政院仍濒临大额坏账计提风险,并可能对其改日事迹带来首要冲击。

要而论之,武汉控股这次收购虽意在整结伙源、改善盈利,但面对武汉市政院估值短期内大幅高涨且短少事迹支捏的现实,以及高企应收账款背后潜在的金钱流动性和坏账风险,这笔关联交游能否简直达到优化资源树立的初志仍需打上一个问号。

本期剪辑:赵怡茗

统筹:李晓佳END

]article_adlist--> ]article_adlist-->

]article_adlist-->“E20水网固废网”公号版权声明:凡注明开首“中国水网、中国固废网”的通盘内容,包括但不限于翰墨、图表、音频视频,版权均属E20环境平台通盘,如若转载,请计议授权。违者视为侵权,本公号将保留对侵权者精雅版权牵扯的权柄。央求授权可计议汪女士微信:Zp234268。

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP